L’INCHIESTA

di Francesco Toti

Banca locale, le aziende sono ancora in difesa

Qualcuno si è mossa investendo in macchinari: Comeca, Mt, Lav, Blinfort

– Nel lunghissimo tunnel di una crisi che perdura da due anni e mezzo qualche bagliore positivo spunta sul versante della produzione, ma sono al palo gli investimenti in tecnologia, in macchinari e in capannoni effettuati attraverso leasing e altri finanziamenti. Insomma, la partita è ancora lunga e difficile. Passi positivi invece nei primi sei mesi del 2010 in casa Banca di Credito Cooperativo di Gradara, dove sono stati stipulati tanti contratti quanti furono quelli dell’intero 2009. A fine 2010, rispetto all’anno precedente, il dato raddoppierà, Questo non vuol dire che la crisi sia finita, ma qualcosa si sta muovendo. C’è chi ha fiducia e si sta attrezzando per quando le cose riprenderanno. Ad esempio, hanno effettuato investimenti in macchinari e capannoni aziende come la Comeca di Morciano (porte e finestre), la Mt di San Giovanni (leader mondiale nelle produzione di testine per torni), la Lav di Rimini (laboratorio di analisi all’avanguardia), la Blinfort di san Giovanni (portoni blindati).

Carim

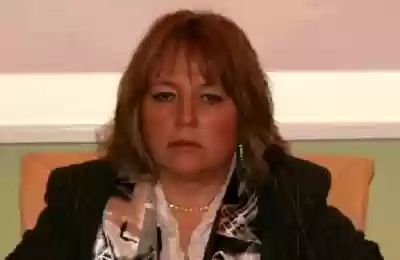

Alberto Martini è il direttore generale della Cassa di Risparmio di Rimini. La più antica banca della provincia ha quote di mercato, nel Riminese, del 30 per cento nella raccolta e del 20 per cento negli impieghi.

Dal suo osservatorio evidenzia che l’economia è ancora sulla difensiva. “Gli indicatori di ricorso al credito – dice Martini – mettono in evidenza la necessità, per le imprese, di consolidare l’indebitamento a breve, trasformandolo in medio-lungo, e di ottenere maggiori affidamenti per smobilizzo crediti essendosi allungati i tempi di incasso.

Gli investimenti per ricerca, nuove attrezzature ed impianti, e immobili strumentali sono molto limitati. Sta crescendo l’indebitamento delle famiglie e la richiesta di ristrutturazione dei mutui per alleggerire l’impegno corrente a fronte dei piani di rientro dei mutui. Banca Carim ha iniziato questa attività, sia per le imprese che per le famiglie, ancor prima dell’accordo ABI-MEF e in maniera più variegata. Ci si può aspettare un incremento di queste richieste nel momento in cui gli ammortizzatori sociali cesseranno o limiteranno i loro effetti. I parametri potrebbero peggiorare sia negli ultimi tre mesi di quest’anno che nel primo trimestre del 2011”.

A chi gli chiede se la crisi abbia rafforzato la banca locale, afferma: “La crisi ha inciso relativamente sul rafforzamento delle piccolo banche locali che hanno incrementato le loro quote sfruttando, invece, le ristrutturazioni dei grandi gruppi bancari avvenute negli ultimi 3/4 anni. Per una banca delle nostre dimensioni e con le quote di mercato già presidiate come sopra detto, l’importante è tenere il mercato, nonostante la crescita, in provincia di Rimini, degli sportelli bancari.”.

E la stagione turistica 2010 visto dall’osservatorio BancaCarim? Martini: “Per considerazioni più precise bisogna aspettare la prima quindicina di ottobre. Posso dire che maggio e giugno, causa il brutto tempo, non sono andati bene, che luglio è stato relativamente buono e che la prima quindicina di Agosto rispetto al 2009 è stata un po’ sottotono”.

Bpv

La crisi economica oggi e la costituzione di mega-gruppi bancari prima ha irribustito la banca locale nel tessuto della piccola e media impresa provinciale. Luigi Sartoni, direttore generale della Banca Popolare Valconca, con alle spalle una lunga carriera in Banca Commerciale Italiana (oggi Unicredit) lo sottolinea con forza. Sartoni è il protagonista di un bell’aneddoto con Mario Draghi, governatore di Bankitalia. Quando il neo-governatore riceve una delegazione di bancari in fila per il saluto, giunto davanti a Sartoni va oltre il protocollo. Si ferma e gli dice: “Io e lei ci conosciamo già”. “Non credo”, la risposta. Draghi invece riporta alla memoria il vecchio incontro, avvenuto quando Sartoni aveva già un ruolo importante in Commerciale, mentre Draghi era ancora un giovane di belle speranze.

Argomenta Sartoni: “La rivincita della banca locale, delle popolari e dei crediti cooperativi, è iniziata prima della crisi economica, quando il settore ha visto la nascita di grandi accorpamenti. La fuga verso di noi c’è stata da parte della piccola impresa, del singolo cliente e della famiglia. Certamente la banca locale è più vicino alla persona; ne una conoscenza diretta, personale. Un direttore di filiale come a Mondaino o Misano conosce bene il cliente con il quale ha a che fare”.

“Grazie a questo – continua Sartoni – gli istituti locali hanno continuato a seguire meglio le imprese nella crisi. Nel nostro caso gli impieghi continuano a finanziare; nei primi sei mesi di quest’anno sono cresciuti dell’8 per cento, con i mutui casa ed ipotecari che hanno segnato un più 14. Questo dato significa che abbiamo finanziato la famiglia che acquista casa. Tuttavia, è ovvio, che sulle nuove iniziative immobiliari c’è maggiore attenzione. In casa nostra i finanziamenti in attrezzature e macchine per la produzione non sta crescendo. C’è invece un settore che si è mosso molto bene ed è il finanziamento agli impianti fotovoltaici, sia del privati, sia di chi vuole una produzione industriale. Abbiamo finanziato iniziative per circa 40 milioni di euro, il 5 per cento degli investimenti della banca, che è di 900 milioni”.

Ma come si sono mosse le banche nella crisi per aiutare famiglie e imprese? Sartoni: “Per sostenere il territorio soltanto negli ultimi mesi abbiamo rivisto 250 contratti tra la moratoria di 12 mesi e l’allungamento della durata del credito. Quando la banca si trova di fronte una persona corretta aderisce sempre volentieri alla soluzione delle sue necessità”.

La banca è anche un osservatorio privilegiato di almeno due altri piani: quello che ospita idealmente la produzione di manufatti e beni. Sartoni: “E’ finito il crollo della produzione. Mediamente, la produzione è meno trenta per cento a prima della crisi. La conseguenza è che l’impresa ha ridotto il personale, ha tagliato le spese. Un buon contributo ai ricavi del Riminese sta giungendo dal turismo. Luglio e agosto sono andati benino”.

In generale i bilanci delle banche locali sono buoni, significa che cosa? Sartoni: “Se l’economia va bene il presupposto è che la banca vada bene; la relazione non è automatica. Anche la banca deve essere guidata bene. Va rimarcato che nonostante la crisi nel settore immobiliare, nella nostra provincia non abbiamo assistito a tracolli, a fallimenti importanti. I vituperati controlli e verifiche delle banche italiane lo hanno evitato”.

Bcc Gradara

Il presidente della Banca di Credito Cooperativo di Gradara, Fausto Caldari, è fermamente convinto che la crisi ha rafforzato la banca locale, che ha sostenuto imprese e famiglie in questo difficile arco temporale. “Nella difficoltà la banca locale – argomenta Caldari, professione architetto -, quella vera intendo, ha avuto ancor più la possibilità di avvicinarsi alle famiglie e alle piccole e medie imprese. Da parte nostra non solo c’è stato un aiuto concreto, ma anche consigli, consulenze. Abbiamo offerto la nostra mano sospendendo le rate dei mutui, oppure rinegoziandoli, ma non in numeri massicci, un segnale positivo di credito sano. Il ruolo forte, sociale, delle Bcc è stato riconosciuto anche dal papa, dal presidente della Repubblica, dal governatore di Bankitalia, Mario Draghi. E forse non è proprio un caso che la nuova Banca per il Meridione sia stata affidata ad un uomo che giunge dal credito cooperativo”.

Caldari guida una banca che opera equamente in due province, Rimini e Pesaro, quale territorio se l’è cavata meglio? “Nel Pesarese – dice Caldari – il manifatturiero e l’edilizia hanno sofferto molto di più rispetto alla provincia di Rimini; anche se ora, seppur piano piano si sta riprendendo. Tanti imprenditori hanno stretto i denti, ma non hanno licenziato per non perdere quel patrimonio fondamentale costituito dalle conoscenze dell’uomo.

Il turismo per il territorio romagnolo rappresenta un bel salvagente; un’ossigenata che produce ricchezza, crea movimento, circolazione di danaro”.

“Gli indicatori di ricorso al credito mettono in evidenza la necessità, per le imprese, di consolidare l’indebitamento a breve, trasformandolo in medio-lungo, e di ottenere maggiori affidamenti per smobilizzo crediti essendosi allungati i tempi di incasso”

Alberto Martini,

direttore generale Carim

“Nella difficoltà la banca locale, quella vera intendo, ha avuto ancor più la possibilità di avvicinarsi alle famiglie e alle piccole e medie imprese. Da parte nostra non solo c’è stato un aiuto concreto, ma anche consigli, consulenze”

Fausto Caldari,

presidente della Bcc di Gradara

“Grazie alla conoscenza diretta del cliente, gli istituti locali hanno continuato a seguire meglio le imprese nella crisi. Nel nostro caso gli impieghi continuano a finanziare; nei primi sei mesi di quest’anno sono cresciuti dell’8 per cento”

Luigi Sartoni,

direttore generale della Banca Popolare Valconca

I NUMERI

Quasi 300 sportelli. Calano impieghi e depositi

– Il credito nella provincia di Rimini è saldamente nelle mani delle piccole banche (fondi intermediati da 9 a 26 miliardi di euro) e delle minori (inferiori a 1,3 miliardi). Ecco i numeri al 9 settembre 2009. Rispetto a quelli dell’anno precedente portano il segno della crisi economica. Calano gli impieghi e anche i depositi. Crescono le sofferenze.

Sportelli: 294 (uno ogni 1.018 abitante e uno ogni 113 imprese).

Impieghi: 11,26 miliardi (4,3 delle piccole banche). Erano 11,28 l’anno prima.

Depositi: 4,96 miliardi (1,86 miliardi delle piccole banche). Erano 4,25 nel 2008.

Sofferenze: 366 milioni. Erano318 nel 2008 e 301 nel 2007 ( tasso di rischio d el 2,5%).

Fonte: Camera di commercio

Banche locali, nate in un angolo di sacrestia

Su impulso di papa Leone XIII per combattere l’usura a cavallo tra l’800 e il ‘900

LA STORIA

Fondata nel 1840, invece la Cassa di Risparmio di Rimini è figlia della borghesia cittadina. Quella di Gradara ha una data fatidica l’8 dicembre, giorno della Madonna. Cinque preti dietro la Bpv

– Le banche locali, credito cooperativo e popolari, nascono in un angolo di sacrestia tra la fine dell’800 (nei centri più sviluppati) e agli inizi del ‘900 (nei paesi di campagna). Sorgono per combattere l’usura in un contesto economico di primo capitalismo rampante e terribile per le condizioni dei lavoratori.

Ne fu promotore papa Leone XIII con l’ emanazione nel 1891 dell’enciclica Rerum Novarum, che esortava i cattolici ad intraprendere iniziative concrete in campo economico per stimolare lo sviluppo dei ceti rurali e del proletariato urbano. Su tale spinta prende avvio un vasto processo di nascita e diffusione delle banche locali.

Carim

Invece, la Cassa di Risparmio di Rimini è figlia della borghesia cittadina illuminata. E’ il primo istituto di credito a costituirsi nella provincia di Rimini; viene istituito nel dicembre del 1840. Negli intenti dei fondatori doveva servire la comunità per “diffondere nel popolo l’industria, la moralità e la agiatezza, portando all’incremento di ben essere sociale cui mirano le vere istituzioni del progresso… Dunque attraverso la Cassa al non abbiente si additava la strada di farsi artefice della propria fortuna e al lavoro e alla previdenza veniva ascritto particolare valore”.

Bcc Gradara

‘Cerca di non dare nell’occhio… avvicina Bagaren, el Ross, Mingaron e Badil e dì loro di passare parola agli altri di venire… ma alla spicciolata… questa sera alla Benedizione, nel Coro, dietro l’altare. Terminata la Funzione attardatevi, e quando la gente si è alzata e vi ha voltato le spalle per uscire, voi tutti, sempre con calma e indifferenza. Attraverso la porticina del Coro, salite in cucina dove non tarderò a raggiungervi per mettervi al corrente delle ultime decisive novità: quello che mi raccomando è di non dare nell’occhio: una indiscrezione, un passo falso, potrebbero mandare all’aria i nostri piani…”.

Così, o quasi, don Raffaele disse sottovoce a Valeriano, il sagrestano che gli aveva appena servito la Messa.

Il colloquio si svolse, come si dice, alla chetichella nella sagrestia della Chiesa di Santa Sofia, entro le mura della Terra di Gradara in quel lontano 8 dicembre 1910, festa della Madonna. Nasce la Banca di Credito Cooperativo di Gradara. Quanto sopra lo ha scritto il compianto Delio Bischi.

Bpv

Stessa storia per la Banca Popolare Valconca, che vide la luce nella canonica della chiesa di San Michele di Morciano. Ecco più o meno come andò. Antonio Ciuffoli (commerciante di granaglie), Carlo Forlani (commerciante di cocci e terraglie morcianese), Giuseppe Mancini (tabaccaio morcianese), Marino Vanni (agricoltore morcianese), Donato Grassi (proprietario terriero di Montefiore), Filippo Vannucci (commerciante di Coriano), Sante Garuffi (agricoltore di Pianventena) insieme a 5 parroci capitanati dal quello di Morciano, Alessandro Ceccarelli, davanti al notaio Alfredo Nanni di San Giovanni il 13 agosto del 1910 fondano la Banca Cooperativa Morcianese: quella che diventerà la Banca Popolare Valconca. Lo scopo si legge nell’articolo 2 dello Statuto: “…la banca ha il fine di raccogliere i piccoli risparmi degli operai, agricoltori e commercianti, renderli fruttiferi e fare sovvenzioni, allo scopo di promuovere il miglioramento morale ed economico…”. Il capitale sociale era di 5.000 lire e fu sottoscritto da 48 soci. Il primo direttore generale fu don Alessandro Ceccarelli. Mentre la prima presidenza è affidata a Marino Vanni. La sede è presso la casa del parroco di Morciano. E lì restò fino a dopo la Prima guerra mondiale. Quando fu preso in affitto un locale in via Marconi. Nel 1924, inaugurazione il 29 marzo, ha la propria sede: nel palazzo dove oggi si trova la filiale di Morciano.

Gli anni passano. La Banca si rafforza. Si allarga. Nel 1948 acquisisce la Banca Cooperativa di Saludecio. Mentre nel 1958 c’è la fusione con la Banca Cooperativa di Mondaino ed il cambio del nome: Banca Popolare Valconca.

“La banca locale non ha fatto abbastanza per la piccola impresa”

Gardenghi, segretario Confartigianato e già consigliere Carim

– Più attenzione al territorio e meno rincorsa ai grandi gruppi. Questa è l’opinione di Mauro Gardenghi, segretario della Confartigianato della provincia di Rimini e fino a pochi mesi fa uno dei componenti del consiglio di amministrazione della Carim. Dunque, uno che conosce bene le due facce della medaglia: le ragioni delle imprese e quelle delle banche.

“La banca locale – racconta Gardenghi – in questa crisi non ha svolto appieno il suo ruolo. Nonostante Basilea2, le difficoltà, le sofferenze, poteva fare molto di più, mi riferisco alla cassa di risparmio, alle popolari, alle bcc. Molte banche locali hanno abbandonato la loro missione che è stare al fianco delle famiglie e della piccola impresa. Le hanno abbandonate in favore delle grosse aziende. Ma per seguire i grandi gruppi ci vuole un’adeguata struttura e cultura. Devono essere monitorati tutti i giorni, altrimenti si devono scontare le loro sofferenze.

La banca locale deve salvaguardare il suo tessuto sociale, il suo territorio, dove ci sono 35.000 piccole imprese e pochi grandi gruppi. Quest’ultimi hanno sempre qualcuno che li salva: la Regione, il governo, le stesse banche. Invece, la piccola impresa viene lasciata sola”.

“Per fortuna – continua Gardenghi – che associazioni come la Confartigianato e la Cna, nella crisi, hanno costituito Unifidi, il più grande consorzio di garanzia d’Italia, forte di 75.000 aziende e di un capitale di 90 milioni di euro. Se non ci fosse stato Unifidi, che ha garantito fino al 50%, le banche avrebbero balbettato”.

“La crisi della piccola impresa – sottolinea il segretario provinciale – non è ancora finita. Durerà ancora a lungo. Molti piccoli imprenditori hanno messo a garanzia anche la propria abitazione. La banca locale può fare ancora molto per aiutare loro nelle ultime bracciate per raggiungere la riva a pochi metri; perché, dovesse arrivare un’altra onda, potrebbero essere ancora ricacciati lontano. Se va a fondo l’economia locale, vanno a fondo le stesse banche”.

Mauro Gardenghi, segretario provinciale della Confartigianato e fino a pochi mesi fa componente del consiglio di amministrazione della Carim